当小米YU7上市首小时内收获28.9万辆,刷新业内记录;

当特斯拉上海储能工厂二期工程启动;

当传统合资车企广汽菲克悄然退出......

汽车制造业正经历着剧烈的“新旧动能交替”。

这份由谷川产业研究院联合中国国际科技促进会共同推出的《产业链集聚指数白皮书》,以数据为镜、以案例为鉴,解码“冰火交织”汽车制造业投资的变革与机遇。

总体来说,未来十年,汽车产业将围绕“智能电动化全栈能力”和“全球资源整合能力”构建新护城河。

01 投资峰值与营收拐点

2025年,于我们普通人而言,新能源汽车市场打得“火热”,尤其是“卷”价格。

可价格终究需要跟质量挂钩,为了行业更好地良性循环,从工信部到中汽协,从比亚迪到蔚来,再到长安、奇瑞等头部车企,纷纷下场呼吁:

“把精力从价格战转向技术创新!

”整个汽车市场正在从“价格驱动”转向“价值驱动”。

在新能源乘用车中,目前销量主要集中在A级和B级,累计销量151万辆,同比增长16.8%。

反观燃油车,今年上半年主要集中在A级,累计销量374.6万辆,同比下降8.3%。

行业此消彼长趋势明显,我们再结合具体的产业招商数据来拆解。

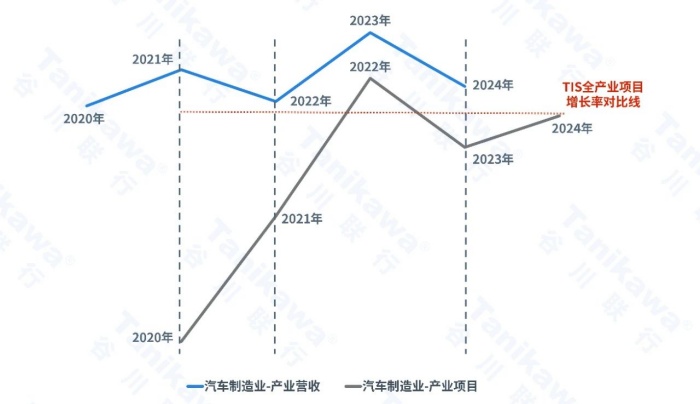

根据谷川产业数据平台显示,汽车制造业单产业项目增长率的五年曲线,恰似一部浓缩的行业变革史。

从2020年到2022年,项目增长率一路“高歌猛进”,2022年到2023年略有回落,再到2024年波动调整。

▲图为汽车制造业营收-项目增长率对比图

①本图中的“项目增长率”指来源于谷川产业数据库中某年某产业的项目增长率扣除当年库内全部产业项目的平均增长率之后的值

②“产业营收”数据来自国家统计年鉴及工信部

进一步聚焦在增长率与营收交叉分析上。

从产业项目增长率和产业营收对比来看,汽车制造业的产业项目拐点特征比产业营收提前一年。

这意味着什么?

我们拓展一下“选址-达产周期”规律:

制造业项目,从开始选址到营收拐点特征出现,通常需要有2-3年时间;

而汽车制造业提前1年时间出现营收拐点,且营收增长率的波动相对缓和。

这一现象,归因于两点:

1. 政策引导缩短投产周期。

得益于各地政府对新能源汽车项目的扶持,加快该类型投资项目的审批进度;

同时,该类投产企业围绕整车厂需求多有成熟订单,因此,可以在项目建设完工后无缝进入生产环节。

以特斯拉上海工厂为例,从合同签订到产品下线仅用了1年时间。

2.2022年项目投资增长峰值带来的影响。

为何2022年行业投资迎来增长峰值?

其一,供应链安全性建设,催生投资行为。

2022年,受疫情、芯片短缺、电池和原材料涨价等多重因素影响,众多车企开始深度参与电池产业链,比如自研电池、购买矿产等,增加投资行为。

例如,广汽集团成立贵州省东阳光新能源科技有限公司,从事相关矿产地质勘查和矿产资源的投资管理经营。

大众集团、通用汽车、福特、特斯拉、雷诺、丰田、比亚迪等国内外车企对电池上游材料进行投资。

其二,政策引导下的技术突破。

2022年,我国发布了相当多自动驾驶相关的利好政策。

例如,深圳放开L3级自动驾驶,北京扩大自动驾驶示范区;

以广州和深圳为代表的大城市逐渐放开了城区高精地图的限制,开放了一大批真实L3级及以上测试区域,同时L3级及以上自动驾驶开始逐步商用落地。

政策引导下,“蔚小理”等造车新势力,围绕自动驾驶等智能软硬件系统上的技术投资力度加大,在投资市场始终维持着高曝光,缩短盈利周期。

其三,行业出海新突破,这一年,我们成为全球第二大出口国。

2021年,我国汽车出口量突破201万辆,首次超越韩国(152万辆);

2022年,激增至311万辆,超越德国(261万辆)成为全球第二大出口国;

2023年,出口量达522万辆,超越日本(430万辆),正式登顶全球第一。

小结:2017年开始,汽车行业总体规模逐渐“见顶”,而业内项目投资依旧活跃,得益于新能源汽车的结构性替代;

未来,拉动汽车投资规模增长的“战场”将主要集中在智能网联汽车及智能化相关的软硬件供应链;出海破局成行业发展关键。

02 出海破局与重庆崛起

现阶段,国内汽车销量增长率趋于平稳,海外市场的扩张成为汽车行业新的增长点。

以比亚迪为例,仅今年4月份其在欧洲14国销量首次全面超越特斯拉,其中德国市场同比激增156%,英国市场暴涨654%,打破欧洲高端市场长期由欧美品牌垄断的局面。

出海,成为整个行业的新课题。

在此背景下,为突破国外“封锁壁垒”,例如欧盟《新电池法》对电池碳足迹、绿电的要求等,产业资源向低碳化、数智化倾斜。

绿电供应与绿电交易机制,有望在“十五五期间”进一步完善。

工信部表明,今年将启动实施新一轮十大重点行业稳增长工作方案,探索开展汽车碳排放、汽车动力蓄电池碳足迹管理等。

2020年后,汽车产业的升级路线进入以智能化引领的“下半场”——智能网联汽车。

竞争逻辑从“硬件定义汽车”转向“软件定义汽车”,数据、算法和算力成为核心竞争力。

此处,以重庆汽车制造业转型崛起为例。

重庆逐步完成老汽车基地升级,进军智能网联汽车领域。

具体而言,有两大关键契机:

其一,2021年,赛力斯与华为联合推出AITO问界M5,搭载了华为DriveONE电驱系统和鸿蒙OS智能座舱。

2024年赛力斯销量突破42万辆,同比增长率超过180%,成为中高端新能源车市场的一匹黑马。

其二,阿维塔科技占据智能“战略点”。

长安汽车、华为与宁德时代联合成立的阿维塔科技,推出首款搭载阿维塔搭载华为H1全栈智能汽车解决方案,2024年销量超7万辆,实现了同比的大幅增长。

依托头部车企的转型带动,重庆的智能网联汽车生态初步形成。

当前,重庆已形成包括19家整车企业、1200家规模以上零部件企业的产业体系。

其中,除了传统的汽车零部件供应商以外,还集聚了一批智能驾驶相关企业,如华为设立智能汽车解决方案研发中心,腾讯设立车联网研发中心等,博世、大陆集团等传统全球汽车零部件头部供应商,则为本地车企提供自动驾驶传感器及智能网联解决方案。

献策部分,将在《产业链集聚指数白皮书》中“产业发展对策建议”呈现,后续将正式出版与大家见面,敬请期待。